建設業に携わる方なら、「決算書」と「建設業財務諸表」という言葉を耳にしたことがあると思います。この2つは似ているようで実は異なるものです。

決算書とは?

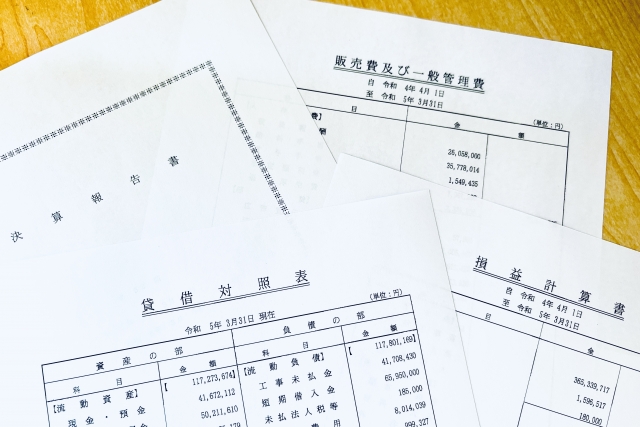

決算書は、すべての企業が作成する財務書類の総称です。税理士さんが作成する会社の1年間の経営成績や財政状態を示すもので、主に以下の書類で構成されています。税務申告や株主への報告に使用されます。

- 貸借対照表(B/S):会社の資産・負債・純資産の状態を示す

- 損益計算書(P/L):売上や費用、利益を示す

- キャッシュフロー計算書:お金の流れを示す

- 株主資本等変動計算書:資本の変動を示す

建設業財務諸表とは?

一方、建設業財務諸表は、建設業許可を取得している企業が作成する特別な財務諸表です。建設業財務諸表には以下の特徴があります。

1. 様式が指定されている

国土交通省が定めた特定の様式に従って作成する必要があり、決算書とは表示方法や科目の分類が異なります。

2. 建設業特有の科目がある

建設業の事業特性に合わせた科目が設定されています。一般的な会計用語を建設業の事業特性に合わせた用語に変換します。

具体例は次のとおりです。

| 決算書 | 建設業財務諸表 |

| 売上原価 | 完成工事原価 |

| 売掛金 | 完成工事未収入金 |

| 未払金 | 工事未払金 |

3. 完成工事原価報告書の作成

一般的な企業は「貸借対照表」と「損益計算書」がメインですが、建設業はそれに加えて「完成工事原価報告書」も作成します。製造業の「製造原価報告書」に近い書類で、建設工事にかかった費用を記載します。

4. 作成の目的

建設業許可を持っている業者は、決算が終わってから4ヶ月以内に、これらの書類を行政(都道府県など)に提出する義務があります。

また、国や自治体の工事に入札する際に行われる「経営事項審査(経審)」を受ける際に必要になります。

主な違い

| 決算書 | 建設業財務諸表 | |

| 対象 | すべての企業 | 建設業許可業者 |

| 作成目的 | 株主・銀行への報告、税務申告 | 建設業許可の届出、経営事項審査 |

実務上のポイント

建設業許可を持つ企業は、両方の書類を作成する必要があります。

- まず通常の決算書を作成する

- それを基に建設業財務諸表の様式に組み替える

- 決算書は税務申告に使用

- 建設業財務諸表は許可更新や経営事項審査に使用

つまり、建設業者は決算書に加えて、建設業法に基づく建設業財務諸表も作成する必要があります。

まとめ

「決算書」はすべての企業が作成する基本的な財務書類であり、「建設業財務諸表」は建設業許可業者が建設業法に基づいて作成する特別な様式の財務諸表です。「建設業財務諸表」は建設工事のお金を正しく管理するための書類です。

建設業を営む企業にとって、両者の違いを理解し、適切に作成・提出することは、事業を継続する上で欠かせない重要な業務といえるでしょう。

\ 最新情報をチェック /